(来源:FOF老码头)股票解套

在讨论海外数据之前,有一个正在发生的事实值得特别关注:2月28日美以联合打击伊朗,中东局势骤然升级。霍尔木兹海峡——承载全球约20%原油出口的咽喉要道——面临近年来最严峻的通行威胁。Brent原油一度飙涨。

战争、油价、通胀——这三个词在2022年俄乌冲突时刚刚纠缠过一次,如今又在不同的地理坐标上再度相逢。在这样的外部冲击叠加美国自身基本面数据的背景下,我们更需要心中有数,用高频数据去锚定方向,向波动争取收益。

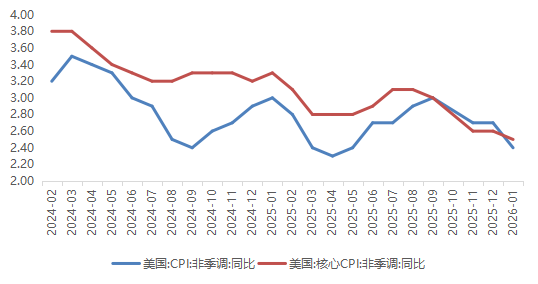

一、核心CPI:缓慢下行,但“硬地板”隐约可见

配资网站1月份美国CPI同比录得2.4%,核心CPI同比降至2.5%,为2021年3月以来最低,符合市场预期。从环比来看,整体CPI上涨0.2%(7月以来最低),核心CPI上涨0.3%。

分项来看,好消息是住房分项(shelter)环比仅上涨0.4%,同比降至3.4%,这是压制核心通胀最关键的分项。娱乐分项同比也从3%降至2.5%,家具和家居用品从4%降至3.9%。但坏消息也很明显——个人护理从3.7%加速至5.4%,航空票价单月环比飙升6.5%,医疗保健维持在3.2%不变。

元股证券:yy6699.vip

图:美国核心CPI与住房分项同比走势(2025.03 - 2026.01)

数据来源:Wind。

更需要警惕的是,中东冲突带来的油价飙升,将大概率在未来1-2个月的CPI中有所体现。虽然能源不纳入核心CPI的计算,但油价上涨会通过运输成本、化工原料等渠道间接传导至服务业价格。美联储在1月会议纪要中也明确提到"通胀仍然略微偏高",部分官员甚至提出了加息的可能性。

简单说就是:核心通胀在缓慢下台阶,但2.5%可能就是这一轮的“硬地板”,向下突破需要更多时间,而中东的油价冲击正在增加上行风险。

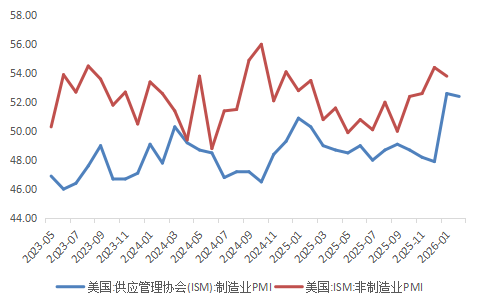

二、制造业PMI:时隔一年重返扩张区间

这可能是近期最让市场意外的数据。ISM制造业PMI在1月份飙升至52.6,从12月的47.9大幅跳涨4.7个点为2022年以来的最高水平,也是时隔12个月首次重返扩张区间。2月份虽然小幅回落至52.4,但仍然站稳50荣枯线之上,大幅超出市场预期,寰宇证券,寰宇证券配资,香港寰宇证券公司连续第二个月扩张。

分项来看,新订单指数从47.4跃升至57.1(1月),2月小幅回落至55.8,但仍处于较高水平;生产指数也从50.7升至55.9,显示制造业产出明显回暖。但就业分项仍处于收缩区间(2月48.8),反映企业扩产意愿尚未充分传导至招聘端。

图:ISM制造业PMI与价格分项指数(2023.05 - 2026.02)

数据来源:Wind

尤其值得注意的是,价格分项在2月飙升至70.5,创2022年6月以来新高,主要受到钢铁、铝等原材料涨价以及关税影响。这一信号叠加中东油价冲击,对未来PPI和CPI的上行传导值得密切关注。

三、近期关键数据日历

3月6日(周五):2月份非农就业数据公布——上周五该数据已如期公布,新增非农人数大幅低于预期,非农就业人口减少9.2万,且前两月下修6.9万,失业率意外升至4.4%。滞胀预期快速演绎,而美元指数、美债利率在油价飙升的背景下,下行后立刻收复失地。

3月11日(周二):2月份CPI数据公布——关键看油价上涨是否开始向核心通胀传导,以及住房分项能否延续降温趋势。

3月19日(周四)凌晨:FOMC议息会议——大概率维持利率不变,但点阵图和经济预测摘要(SEP)将是市场关注的焦点,尤其是对2026年降息路径的指引。

在纷繁的噪音中辨别出真正驱动长期趋势的核心主线;进而剖析其背后的产业逻辑,判断其真实性与可持续性;最后,也是最关键的一步,是将抽象的产业逻辑转化为具体、可执行的投资组合策略。我们工作的终点,并非仅仅是构建一个组合,而是通过专业的资产配置、细致的策略搭配和持续的动态管理,力求将时代的贝塔转化为投资者账户中稳健的阿尔法回报。这整个从认知到为投资者创造收益的闭环,便是FOF创造价值的价值路径。

]article_adlist-->

风险提示:市场有风险股票解套,投资需谨慎。本材料中所述内容仅供一般参考,不代表东方红资产管理的任何意见或建议,东方红资产管理不对任何依赖于本材料任何内容而采取的行为所导致的任何后果承担责任。前瞻性陈述具有不确定性风险。本材料知识产权归东方红资产管理所有,未经允许请勿转发、转载、截取或完整使用本材料所载内容。

海量资讯、精准解读,尽在新浪财经APP

寰宇证券官网注册登录提示:本文来自互联网,不代表本网站观点。